新型コロナウイルスの感染拡大で、世界経済は未曽有の不況に陥りました。なかでも日本経済は2019年10月、消費税率10%への引き上げと複数税率が実施され、急激に景気が悪化。19年10月-12月のGDPが、年率換算で7.3%のマイナスとなりました。

そこにコロナ禍が追い討ちをかける中、消費税は2020年度の税収が過去最高額を更新し、所得税、法人税を上回る、最大の税金となりました。庶民を苦しめる物価高騰を追い風に、その後も着実に税収を伸ばす消費税。そもそもどういう税金か? あらためて確認しておきましょう。

【コンテンツ】

- ①徹底解剖!!消費税7つの問題

- ②コロナ禍 世界各国は消費税を減税

- ③コロナ危機打開へ国会議員も減税意見

- ④消費税減税でも社会保障は充実可能

【事業主・フリーランス必見】

10%増税とセットの複数税率で、いっそう複雑化した経理・実務は、憲法18条が禁じる「苦役」そのものです。

2023年10月から本格導入されたインボイス制度は、免税業者に取引を縮小・廃業するか、課税登録するかを迫り、「取引慣行」を破壊します。インボイス番号の登録開始は、2021年10月から。>>詳しくは

問題その1 「景気を底から冷やす」

消費税率の引き上げは、景気悪化を招き、中小業者の営業は根底から破壊されます。1997年に消費税率が3%から5%に引き上げられ、消費大不況と景気悪化が急激に進みました。

そして、2014年4月、8%への増税で同年4~6月期の国内総生産(GDP)は前期比年率換算で7.5%減と落ち込み、2019年10月、10%への増税は、景気後退のさなかに強行され、同年10~12月期のGDPは前期比年率換算で7.1%減となり日本経済を決定的に悪化させました。

消費税は景気を底から冷やし、中小業者・国民の働く場を奪う税金です。

一方で、大企業は賃金の抑制や下請け単価たたきで利益をあげ、511.4兆円の内部留保(2022年度)をため込んでいます。大企業の内部留保を取りくずさせ、雇用と消費を拡大するべきです。

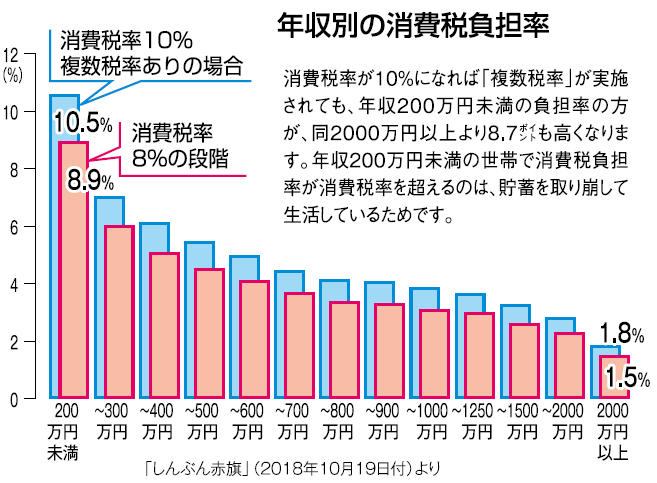

問題その2 「低所得者ほど負担が重い」

消費税は、子どもや東日本大震災など各地の被災者にもかかります。低所得者ほど重く、高額所得者ほど軽い、逆進的な不公平税制であり、憲法の応能負担原則に反します。

政府は「社会保障のため」といいますが、所得の少ない人にも、今まで以上の負担を押し付ける消費税増税は社会保障財源にもっともふさわしくありません。

問題その3 「徹底した大企業優遇税制」

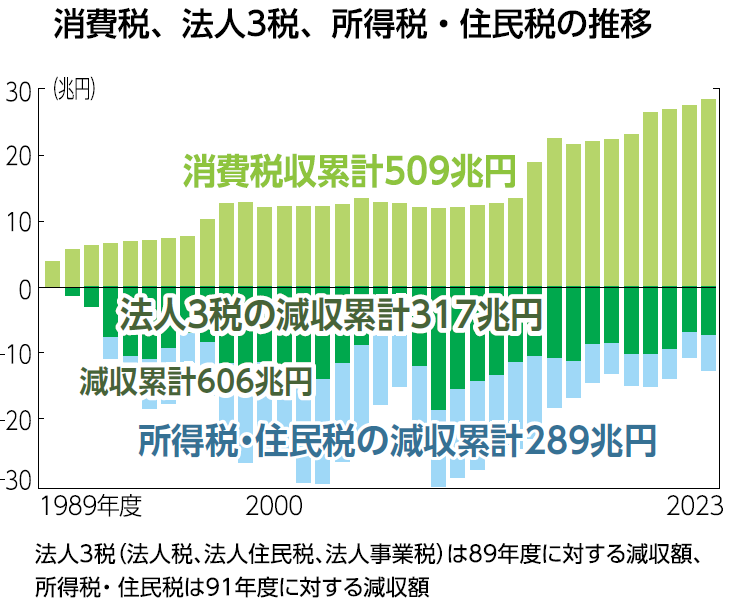

消費税導入以来の税収は、大企業向けの法人3税と所得税などの減収に匹敵します。日本経団連は、消費税率10%超への引き上げを要求。法人実効税率については、実質的な税負担の軽減を目指すよう求めています(2022年9月13日の提言など)。

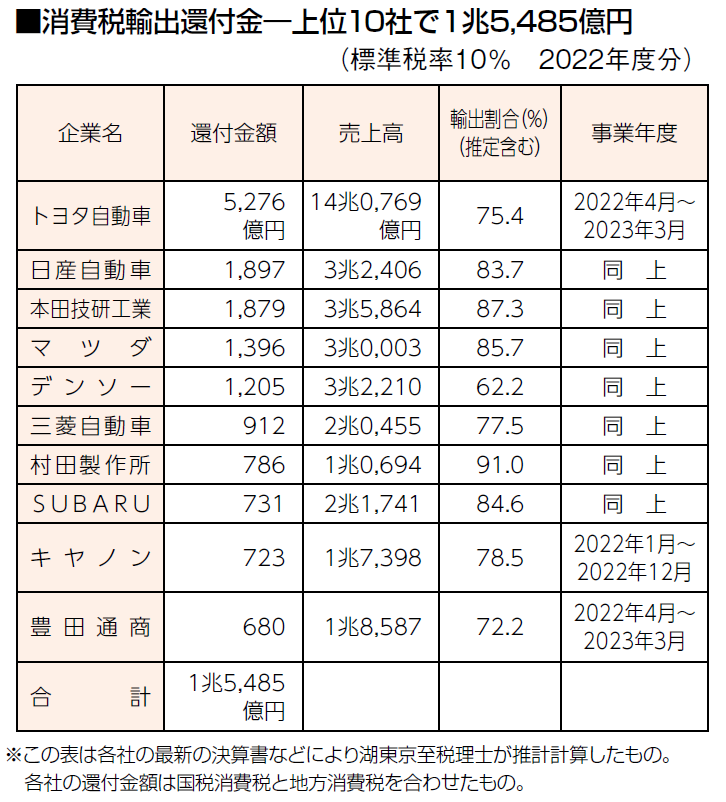

輸出大企業には「輸出戻し税」で多額の消費税が還付されています。2022年度は、トヨタ自動車5276億円、日産自動車1897億円など10社だけで1兆5485億円に上りました。税率が10%になったことで、還付金額も巨額になっています。輸出大企業に補助金を出すようなもので、「貿易ルール違反」とも指摘されています。

問題その4 「大企業のリストラ推進税制」

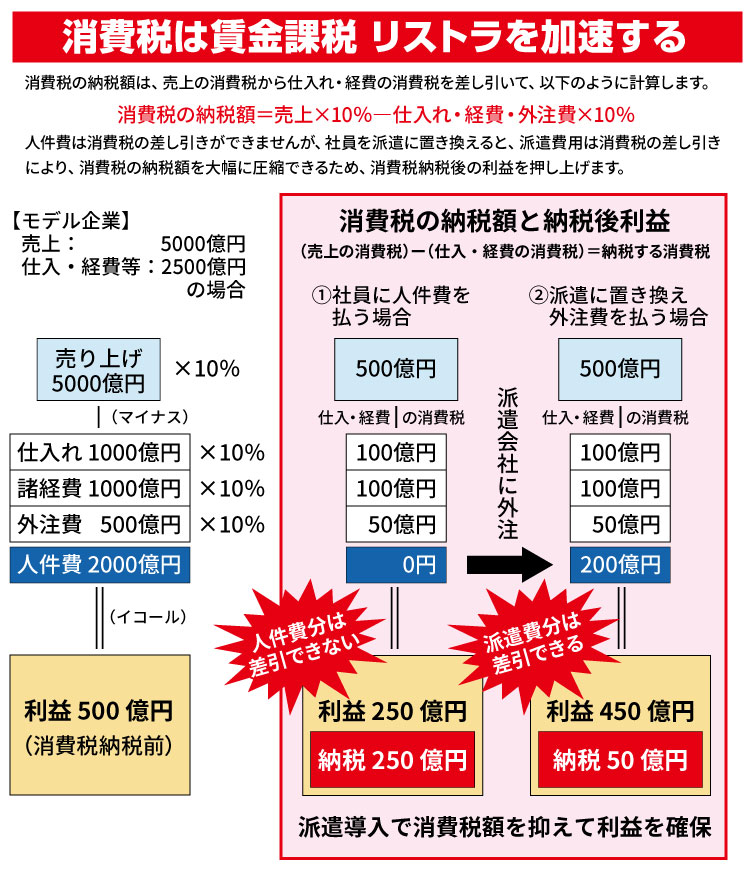

消費税は売り上げ分から仕入れ・経費分を差し引いて納税額を求めます。人件費分は差し引けませんが大企業は、正規雇用を減らして派遣労働者や請負会社に置き換えることにより、消費税負担を減らしています。部門を丸ごと外注化・子会社化したり、派遣・請負に置き換えるまでになっています。消費税は、大企業のリストラを推進させています。

問題その5 「中小業者の営業破壊税」

ひとたび課税業者となれば、消費税分を受け取っていてもいなくても、課税売上の10%、8%が消費税相当額とみなされます。ここから仕入れや経費にかかった消費税を差し引いた残額が、納付すべき税額で、赤字でもかかります。

消費税は価格転嫁を「予定」しているに過ぎません。中小業者は納税を義務付けられる一方で、価格に上乗せ(転嫁)できなければ身銭を切って払わなければならない事実上の直接税です。(>>【関連記事 判決確定『消費税は対価の一部』――『預り金』でも『預り金的」でもない』】)消費税がもらえるかもらえないかは取引の力関係で決まります。消費税分を転嫁できないのは、売上規模が小さい小規模業者ほど比率が高く、1000万円以下の層では44%にも上っています(※) 。

記帳の不備などを理由に、仕入れ・経費にかかった消費税額の控除を税務署の勝手な裁量で否認し、売り上げに丸々消費税を課税する、超権力的な税務行政が横行しています。

売り上げが少ない免税事業者も仕入れや経費で負担した消費税分を転嫁できなければ利益が減少することになります。

(※)中小企業における新型コロナウイルス感染拡大・消費税率引き上げの影響調査結果より。数値はBtoC事業者のもの(日本商工会議所2020年10月)

問題その6 「膨大な滞納を招く欠陥税制」

国税の滞納額で最大の税金は消費税です。2022年度の新規発生滞納額は7196億円、このうち消費税は3630億円で全税目の50.4%に及んでいます。滞納額は申告所得税の滞納の2倍超です。滞納件数は2021年度で45万件、約284万件の課税業者の約15.8%、8人に1人が滞納していることになります。

インボイス制度の強行実施で、消費税の滞納が増加することは必至です。本来、多くの滞納者が生まれる税金はまともな税金ではありません。滞納者に対し、納税を強制すれば、倒産や廃業が増えるだけです。

問題その7 「消費税は“戦争税”」

消費税は戦争と一体です。ヨーロッパでは、第1次世界大戦中のドイツで戦費調達税(1916年)として始まりました。日本でも中国侵略の財源として一般消費税が立案されました(1936年)。戦争法を強行した安倍政権を継承する菅政権は米軍基地を強化し、軍事費増大と同時にさらなる消費税増税を狙っています。

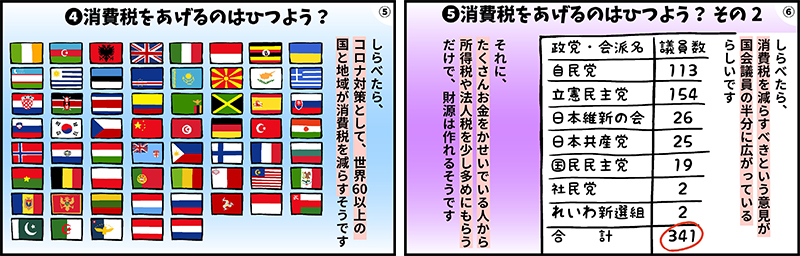

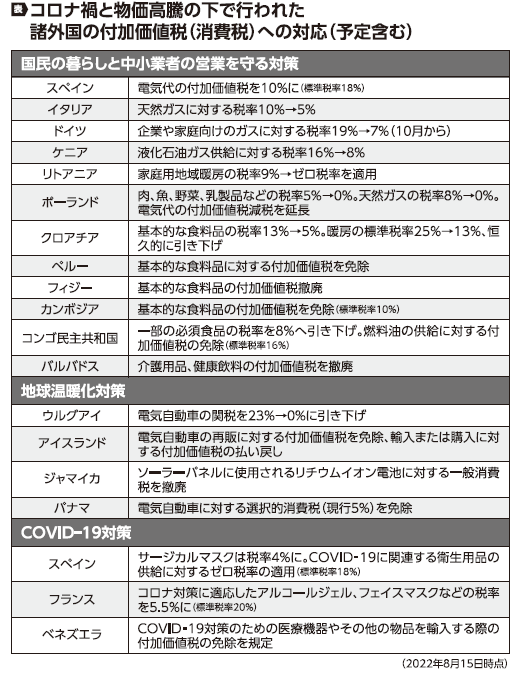

■コロナ対策で世界に広がる消費税減税!

新型コロナによる経済危機を打開するため、世界で100を超える国・地域が、日本の消費税に当たる付加価値税の減税を実施しています。

スペインは、電気代の付加価値税率を21%から10%に引き下げ、イタリアは天然ガスに対する付加価値税の軽減税率を10%から5%に引き下げる措置を延長、ペルーは砂糖、パン、鶏肉、パスタ、卵にゼロ税率を適用しました。

世界各国が行なう消費税(付加価値税)の引き下げを、日本ができないはずはありません。

消費税を5%に戻せば、複数税率にする必要もなくなり、インボイス制度は不要になります。

国民の生活と中小業者・フリーランスの生業を守るためにも、消費税率を5%に引き下げるべきです。

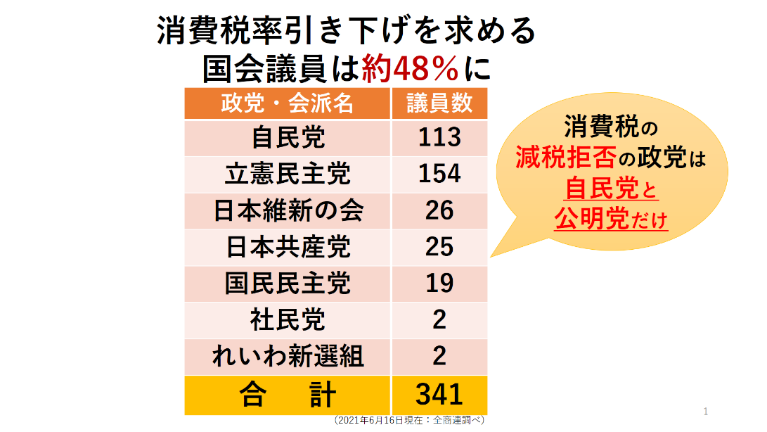

■コロナ危機打開へ、国会議員にも消費税減税意見が広がる

リーマン・ショック級の経済危機があれば、実施しないはずだった2019年10月の消費税10%への増税。大幅な景気の落ち込みからの回復途上に、みぞうのコロナ危機に襲われたいま、経済危機打開策として、消費税を減税すべきとの意見が、国会議員の半数に広がります。

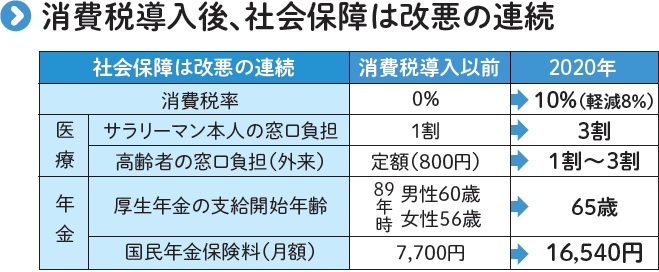

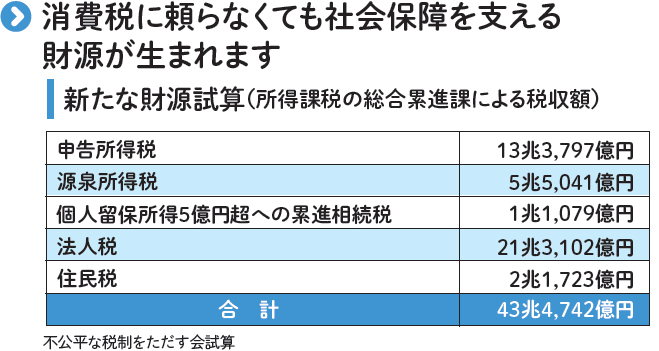

■「社会保障のため」はウソ 消費税に頼らず43兆円の財源が生まれる

政府は「社会保障のため」と消費税を導入し、10%にまで税率を引き上げてきました。しかし、社会保障は改悪の連続です。これ以上、ウソをつき続けることは許されません。

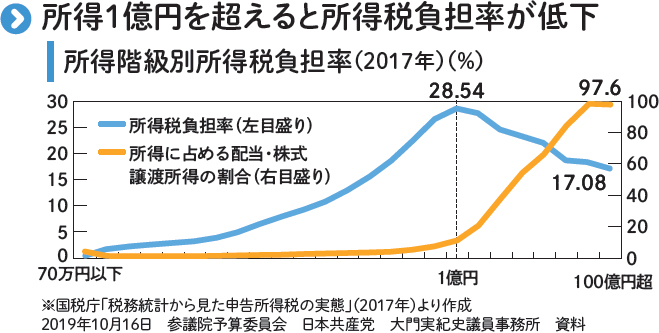

税の専門家などがつくる「不公平な税制をただす会」は、内部留保を増やし続ける大企業や、株取引で莫大な金融資産を増やしている富裕層に応分の負担を求めれば、43兆円(消費税率16%分)の税収が生まれるとの試算を公表しています。

いまこそ消費税減税を!

「コロナ危機打開!緊急署名」にご協力ください

消費税率を5%に引下げ、複数税率・インボイス制度の即時廃止を求める請願

消費税引き下げ署名チラシ

消費税インボイス制度の実施中止を求める請願

NEW 廃止させよう!インボイス制度

カラー版

モノクロ版

動画

2020年新春 消費税学習動画最新版(全4話)