23年10月から導入されたインボイス(適格請求書)制度ですが、登録したら「確定申告で消費税の申告が必要」って、ご存知でしょうか…?

このページでは、インボイスにおける特例を中心に解説します。

※2023年12月時点の情報です

納税義務の判定

消費税を申告しなければならないのは、下記4つの場合です。

- ①基準期間(課税期間の2年前)の課税売上高が1千万円を超えた場合

- ②特定期間(※)の課税売上高と支払い給与総額の両方が1千万円を超えた場合

(※)個人は課税期間の前年1月1日~6月30日

法人は原則、前事業年度開始日から6ヵ月 - ③課税事業者選択届出書を提出した場合

- ④インボイス発行事業者として登録した場合

上記4つのどれにも当たらなければ、消費税の課税事業者となりません。

売上1千万円の判定は、以下の基準で行います。

- A:2021年に課税事業者だった場合には消費税相当額を抜いた売上額

- B:2021年に免税事業者だった場合には消費税相当額を含んだ売上額

【注意】インボイス導入後も、免税事業者(消費税を納税しなくてもよい)制度は、それ以前と同様に存在します。

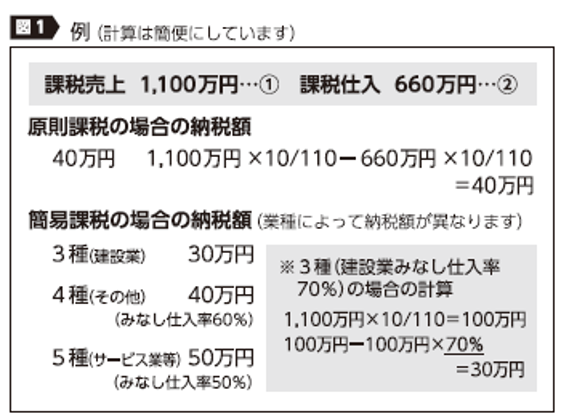

消費税の計算方法

消費税の計算方法は、一般的な方法と簡易課税による方法があります(図1)。簡易課税は、選択することを利用したい年の前年12月31日までに届け出なければいけません。すでに課税事業者の方で、23年分の確定申告から簡易課税を適用したい場合には年内に届け出を提出しましょう。

簡易課税制度は、業種別に定められている「みなし仕入れ率」を用いて、簡便的に消費税額を計算します。

ただし、簡易課税制度を使ったからといって、必ずしも消費税額が安くなるということはありませんので、慎重に検討してください。なお、簡易課税を選択した場合には、仕入税額控除否認(仕入れにかかる消費税額が控除されない)はなくなります。

また、簡易課税制度を選択した場合には、みなし仕入れ率による消費税額の計算を行いますから、仕入れ先からインボイスの提供を受ける必要はありません。

消費税の各種届け出

消費税の届け出がインボイス制度で注目されています。届け出についても納税者が行うというのが原則です。「インボイスを登録しろ」と税務署が宣伝していたのも、そのためです。インボイス登録をすると、その時から課税事業者になりますので、取引先が一般消費者のみの場合などは、インボイス登録をする必要はありません。販売先を今一度、ご確認してみてください。

なお、インボイス登録や取り下げは必要に応じて、いつでも行うことができますが、2023年12月17日までに取り下げていなければ、個人事業者の場合、2024年1月から12月までの消費税申告・納税が必要になりますので、注意してください。

「2割特例」「少額特例」使い、税と実務の負担軽減を

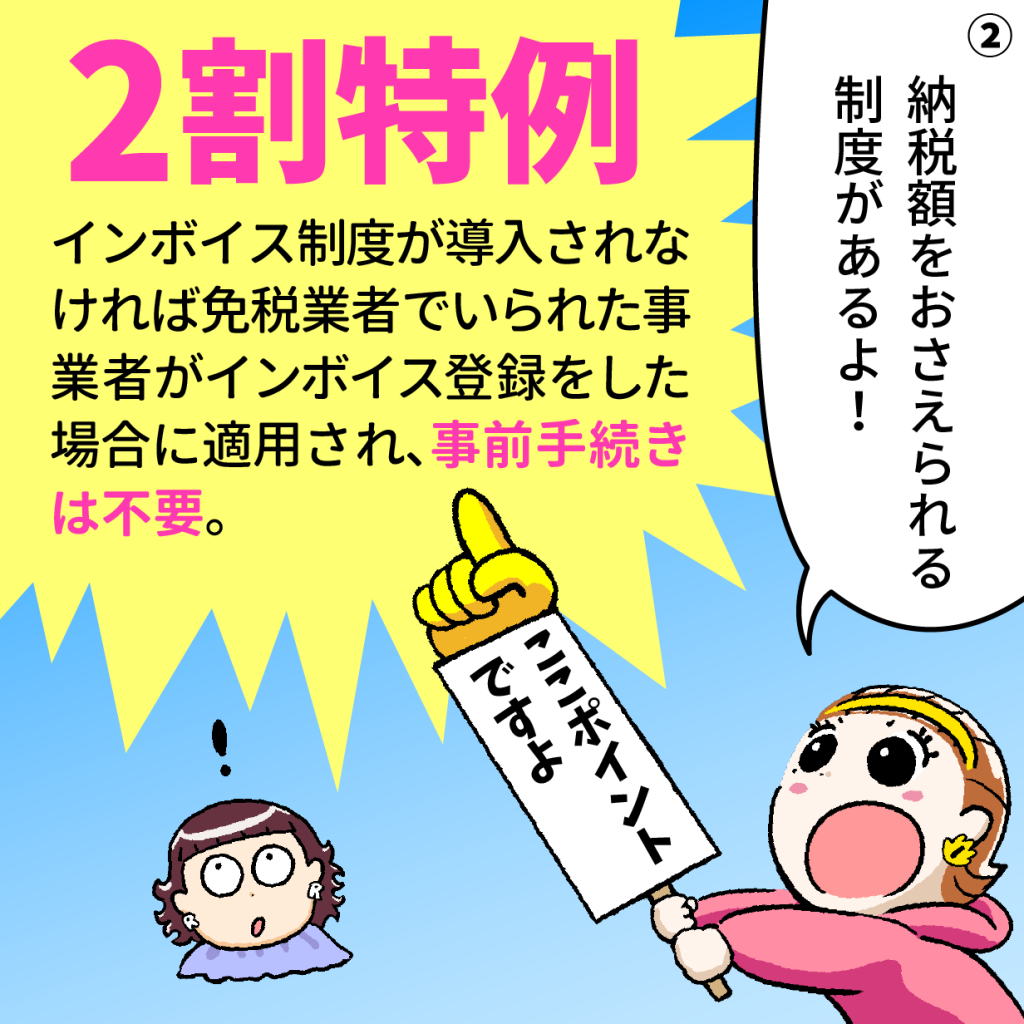

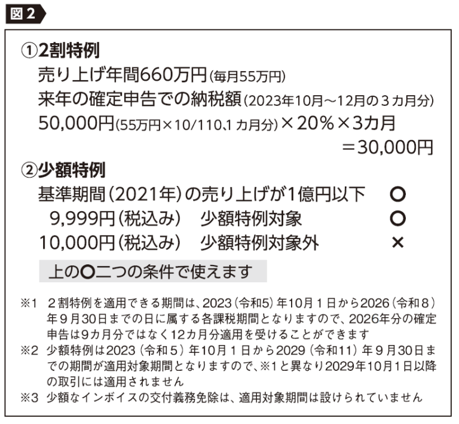

①2割特例

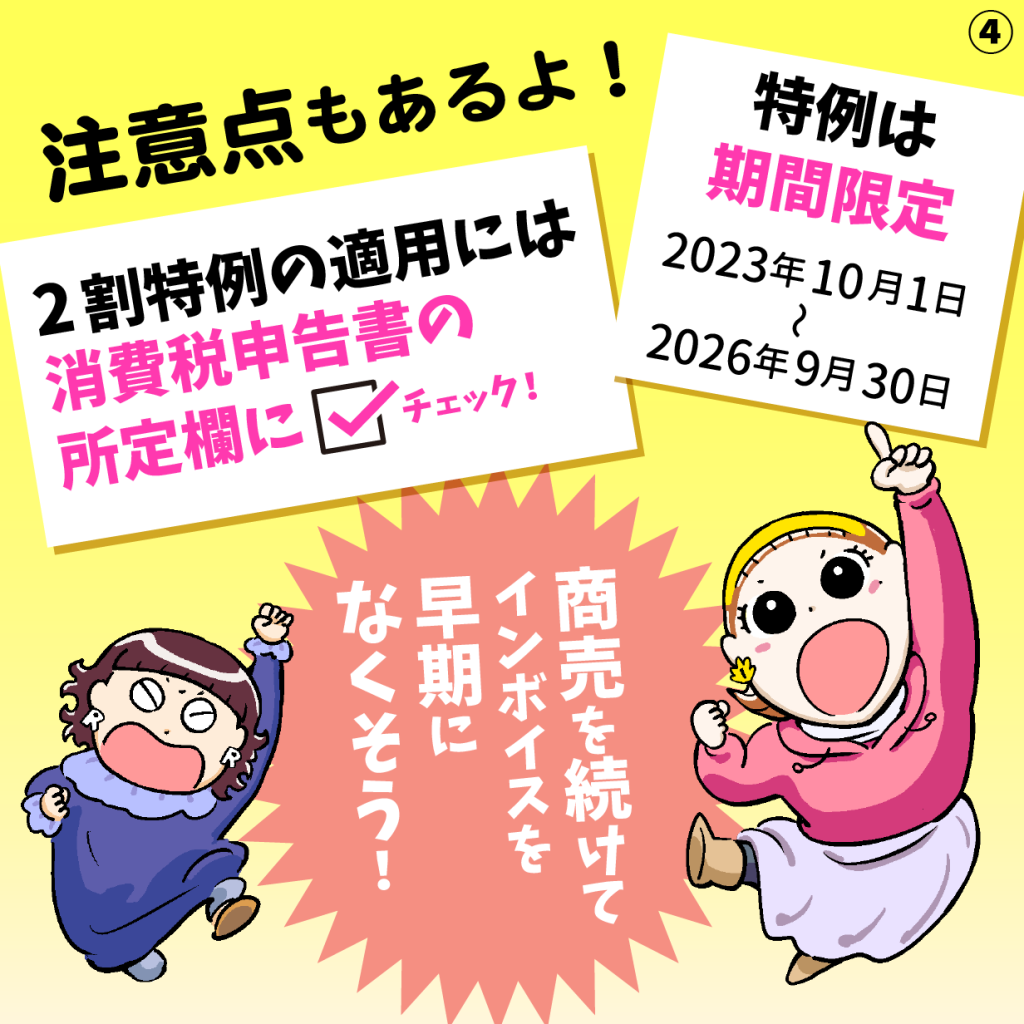

インボイス制度が導入されなければ、免税事業者でいられた事業者が、インボイス登録をした場合に適用できる制度です。通常は一般的な計算と簡易課税のいずれかで消費税額を計算しますが、「2割特例」に該当する場合には、図2にある通り、売り上げに含まれている消費税相当額の2割を納税すればいいというものです。ただし、適用できる期間は、今年を含め4年間となります(図2の※1)。その後はこの特例は無くなりますので注意してください。なお、2割特例の適用に事前手続きは必要ありません。

※2022年のインボイス登録時に「課税事業者選択届出書」を提出した場合、2023年内に「課税事業者選択不適用届出書」を提出していなければ、2割特例が使えません。2023年10~12月の3ヶ月分と、その後1年分の消費税納税も義務付けられます。ご確認ください。

②少額特例(同※2)

消費税を含む金額が1万円未満の取引についてはインボイスが不要になるという特例です。この特例を使うには基準期間( 21年)の課税売り上げが1億円以下であることが前提条件となっています。

なお、この特例は取引単位(レシートごと)で判定を行います。例えば、朝に工具を8千円買って、同じ店で夕方同じ工具8千円を購入した場合には、いずれの取引も1万円未満ですので、少額特例の対象となります。

③少額なインボイスの交付義務免除(同※3)

簡単に言えば、売り上げに対する値引きや、取引相手が振込手数料を差し引いても、その金額が1万円未満である場合には、売り手が買い手に交付する返還インボイスを発行する必要はありません。ただし、1万円以上の値引き等を受けた場合には返還インボイスが必要となります。

不本意ながら、あるいはよく分からないまま、インボイス登録した人の中には、登録したから安心しているという方もいるようですが、大変危険です。

24年3月31日までに消費税の申告と納税を行わなければ、知らない間に無申告、不納付となってしまう恐れがあります。無申告、不納付の状況ですと、税務署からお尋ねが届いた時にはすでに滞納者扱いとされてしまいます。

民商は、税金や融資でも、親身な相談をモットーに、北海道から沖縄まで、地域密着の対応を実践。会員は、さまざまな業種の事業主で全国16万人に及んでいます。

持続化給付金・家賃支援給付金の申請支援では、8.2万件、797億円の給付実績!

民商では教えあって確定申告を準備!

消費税インボイスの学習会なども、随時開催しています!

民主商工会(=民商)は、

助け合いの運動で、個人事業の営業とくらしを支えています。

会員はさまざまな業種におよぶ全国20万人の個人事業や小規模企業の事業主。

北海道から沖縄まで、全都道府県の600事務所で地域密着の対応をしています。

個人事業の営業とくらしの相談は、お気軽に最寄りの民商へ。